Erbschaften

Ist eine Erbschaft zu erwarten, sollte dies bei der Entscheidung über ein Insolvenzverfahren mit bedacht werden. So könnte z.B. durch ein rechtzeitiges Testament mit dem vermögenden Angehörigen eine passende Erbfolge vereinbart werden. Auf diese Art würde der Schuldner enterbt und andere Personen, z.B. seine Kinder oder der Partner als Erbe eingesetzt. Ein solches Vorgehen ist nicht anfechtbar.

Drei Grundsätze sind zu beachten:

-

Das Erbschaftsrecht ist ein höchst persönliches Recht. Gläubiger und Insolvenzverwalter können keine Entscheidungen anstelle des Schuldners treffen. Sie müssen die Entscheidungen des Schuldners über die Annahme oder Ausschlagung der Erbschaft ebenso hinnehmen, wie seine Entscheidung auf eine Klage zur Durchsetzung des Pflichterbteilsanspruches zu verzichten.

-

Erbt der Schuldner während der Dauer des Insolvenzverfahrens hat er dies gegenüber dem Insolvenzverwalter / Insolvenzgericht offen zu legen.

-

Tritt der Erbfall (also der Todesfall des Erblassers) während des gerichtlichen Insolvenzverfahrens ein, ist die Erbschaft vollständig verloren. Liegt der Zeitpunkt nach Ankündigung der Restschuldbefreiung und Aufhebung des Verfahrens, kann der Schuldner die Hälfte der Erbschaft behalten. Es kommt dabei nicht auf den Tag der Durchsetzung des Erbschaftsanspruches an sondern auf den Tag der Entstehung, also den Todesfall.

Der Schuldner entscheidet frei über die Annahme der Erbschaft, er kann sie also auch ausschlagen. Mit der Ausschlagung fällt sein Anteil an die anderen Erben auf der gleichen Ebene mit ihm (z.B. beim Tod der Eltern die Geschwisterebene), nicht aber an die Kinder des Schuldners.

Wurde der Schuldner von den Erblassern (z.B. den Eltern) enterbt, kann er seinen Pflichterbteilsanspruch gerichtlich durchsetzen. Sein Anspruch besteht dann in Höhe von 50 % seines eigentlichen Erbteils. Er muss innerhalb von 3 Jahren nach dem Todesfall / der Kenntnis von dem Todesfall geltend gemacht werden.

Auch wenn der Schuldner seinen Pflichterbteilsanspruch erst nach Erteilung der Restschuldbefreiung geltend macht, fällt sein Anteil in die Insolvenzmasse; ob voll oder zur Hälfte hängt vom Zeitpunkt des Todes ab.

Wird ein Schuldner, der sich im Insolvenzverfahren befindet, als sogenannter Nacherbe eingesetzt, ist er zunächstkein Erbe. Ihn trifft also keine Informations- oder Herausgabepflicht. Der Nacherbe erbt erst dann, wenn der Vorerbe verstorben ist. Ein Beispiel:

Eltern besitzen zu gleichen Teilen ein schuldenfreies Haus. Beide haben ein notarielles Testament abgeschlossen, indem sie gegenseitig als Erben eingesetzt sind (z.B. Berliner Testament). Der Vater stirbt. Die Mutter erbt den vollständigen Anteil vom Ehemann. Der Sohn erbt erst, wenn auch die Mutter verstorben ist.

Der Vorerbe (im Beispiel, die Mutter) darf das Erbe zwar allein für sich nutzen, er darf es aber nicht verbrauchen. Es soll erhalten bleiben. Tut er dies nicht, entsteht ein Schadensersatzanspruch des Nacherben gegen den Vorerben. Das Maß der Einschränkungen des Vorerben hängt davon ab, ob er im notariellen Testament als „befreiter“ oder „nicht befreiter“ Vorerbe eingesetzt ist. In jedem Fall werden die Ansprüche des Nacherben durch eine Eintragung in Abteilung II des Grundbuches von Amts wegen gesichert.

Liegt kein notarielles Testament vor, sind alle Regelungen im Rahmen der Beantragung eines Erbscheins zu treffen. Die Eintragung der Rechte des Nacherben im Grundbuch ist ratsam. Durch die Eintragung erhält er in jedem Fall vom Verkauf einer Immobilie Kenntnis.

Stirbt der Schuldner in oder vor dem Insolvenzverfahren

Verstirbt eine überschuldete Person sollten alle Erben die Erbschaft ausschlagen. Sie haben hierfür 6 Wochen Zeit ab Todesfall bzw. Kenntnis vom Todesfall.

Sollte sich die verstorbene Person bereits im Insolvenzverfahren befinden, gilt Folgendes:

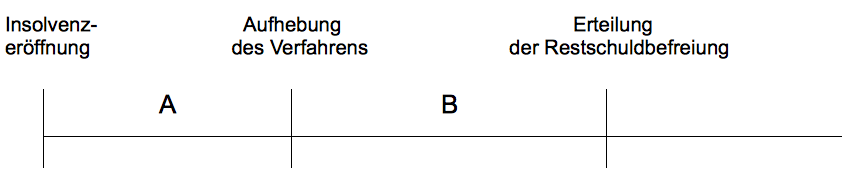

Stirbt der Schuldner in Phase A wird das Insolvenzverfahren automatisch in ein Nachlassinsolvenzverfahren umgewandelt. Das Verfahren wird i.d.R. mit der Aufhebung mangels Masse enden. Mit diesem Beschluss in der Hand können sich alle Erben gegen Forderungen der Gläubiger des Verstorbenen erfolgreich wehren. Eine Ausschlagung der Erbschaft ist somit nicht notwendig.

Verstirbt der Schuldner in Phase B muss eine Ausschlagung der Erbschaft von allen Erben innerhalb der 6-Wochenfrist vorgenommen werden.

Grundsätzlich reicht es nicht, wenn nur die direkten Erben die Erbschaft ausschlagen. Auch die nachfolgenden Erben müssen dies tun (also alle entfernte Verwandte, der 2,3,4 Linie).

Keinesfalls sollte die Erbschaft durch irgendwelche Handlungen wie Beantragung eines Erbscheines oder Verkauf von hinterlassenen Gegenständen vorgenommen werden.

Versäumt der Erbe die Frist zur Ausschlagung der überschuldeten Erbschaft hat er u.a. die Möglichkeit ein Nachlassinsolvenzverfahren zu beantragen.

Mit dem Nachlassinsolvenzverfahren beantragen die Erben ihre Haftung auf den Wert des Nachlasses zu begrenzen. Ist dieser überschuldet, wird ein Nachlassinsolvenzverfahren „mangels Masse“ abgewiesen. Mit diesem Beschluss können sich alle Erben erfolgreich gegen Zwangsvollstreckungsmaßnahmen der Gläubiger des Verstorbenen wehren.

Der Antrag muss zeitnah gestellt werden sobald der Erbe Kenntnis von der Überschuldung des Nachlasses hat oder hätte haben können. Ein Antragsvordruck ist auf der SIB- Homepage unter „schnelle Hilfe“ zu finden.

Haushaltsplanung - Auskommen mit dem Einkommen

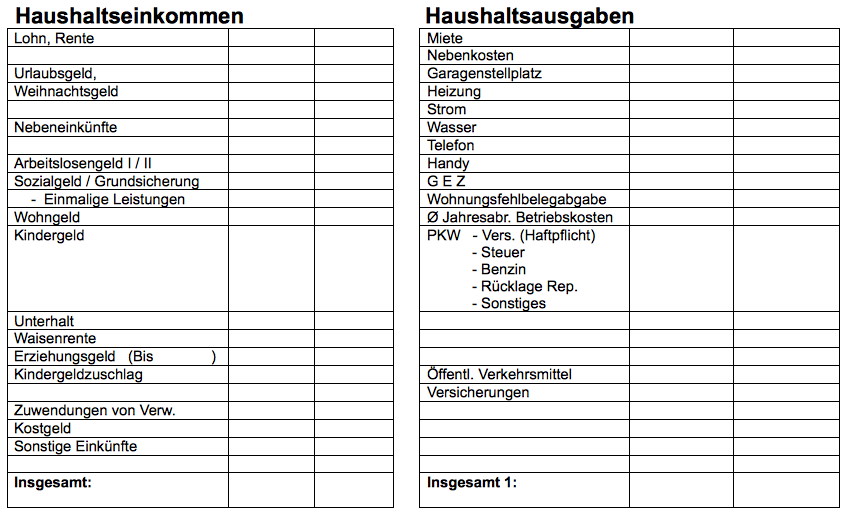

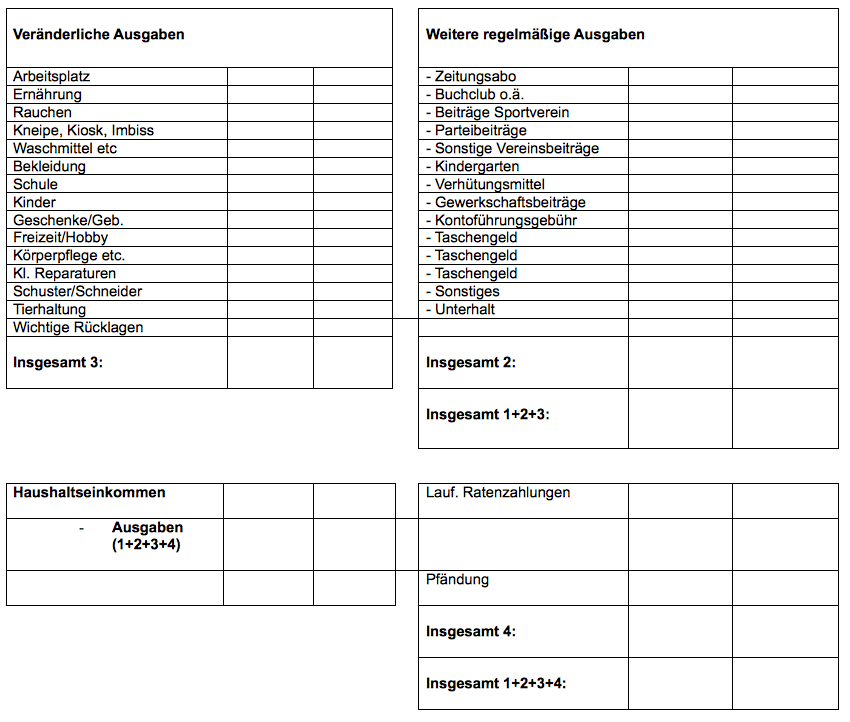

Wenn Sie langfristig ausschließlich mit dem unpfändbaren Einkommen auskommen müssen, erfordert dies eine präzise Planung und ein hohes Maß an Disziplin und Konsequenz. Sie können hierzu den in der Anlage beigefügten Monatsplan und den Wochenplan verwenden. Die Sparkassen halten sehr gute Haushaltskalender und Haushaltsbücher vor, die Sie kostenlos erbitten können.

Zur Vermeidung erneuter Schulden sollten Sie sich einen Haushaltsplan erstellen, in dem Sie sämtliche Ausgaben auflisten, z.B. für Zigaretten, Kosten für Auto, Versicherungen etc. Achten Sie darauf, dass jährliche Beiträge auf den Monat umgerechnet werden.

Ergänzend hierzu sollten Sie sich fragen, ob Sie alle Einnahmemöglichkeiten ausgeschöpft haben? Können teure und/oder überflüssige Versicherungen gekündigt werden oder Abos? Beteiligen sich alle Familienmitglieder an den Kosten, insbesondere die, die sich in der Ausbildung befinden? Gibt es die Möglichkeit einer Nebenjobaufnahme? Haben Sie alle Sozialleistungen ausgeschöpft?

Monatsplan

Minderjährige mit Schulden / Taschengeld

Kinder und Jugendliche können vor dem Eintritt der Volljährigkeit, also vor Vollendung des 18. Lebensjahres keine Schulden machen. Verträgen mit regelmäßigen Zahlungsverpflichtungen für die Zukunft, bedürfen der Zustimmung der Eltern. Darlehen können von Minderjährigen nicht eingegangen werden. Ausnahme: Es liegt eine Zustimmung des Vormundschaftsgerichtes vor!

Soweit die Theorie!

In der Praxis sind Jugendliche insbesondere durch den §110 BGB geschützt, den sogenannten Taschengeldparagrafen. Alle Käufe von Kindern und Jugendlichen von höherem Wert können rückgängig gemacht werden.

Aktuell kommt es bei Jugendlichen hauptsächlich bei Handy- Rechnungen zu Problemen. Allerdings müssen die Eltern diese Probleme ausbaden, da die Jugendlichen keine wirksamen Handyverträge ohne Unterschrift der Eltern abschließen können. Um hier Ärger zwischen Eltern und Kind zu vermeiden könnten Prepaid- Handykarten hilfreich sein.

Für Kinder und Jugendliche ist es wichtig möglichst frühzeitig den Umgang mit Geld zu trainieren. Hierzu gehört, dass Kinder schon früh eine kleine Menge Taschengeld erhalten sollten. Anfangs sollte das Geld wöchentlich ausgezahlt werden, später monatlich. Aber es muss zuverlässig immer am gleichen Tag kommen. Von wenigen Ausnahmen abgesehen, sollten Eltern kein Extrageld zahlen, wenn Kinder und Jugendliche jammern, dass bereits das ganze Taschengeld verbraucht ist. Wenn Sie Ihren Kindern etwas Gutes tun wollen, helfen Sie in solchen Situationen am Besten indem Sie hart bleiben und kein Geld geben. Zur Höhe eines angemessenen Taschengeldes gibt es sehr verschiedene Meinungen. Zur Orientierung können Sie z.B. bei den Jugendämtern die aktuellen Empfehlungen erfragen.

Taschengeldempfehlungen vom Jugendamt für 2014

|

Alter |

Taschengeld |

|

4 - 5 Jahre |

50 Cent wöchentlich |

|

6 - 7 Jahre |

1,50 bis 2 Euro wöchentlich |

|

8 - 9 Jahre |

2 bis 3 Euro wöchentlich |

|

10 -11 Jahre |

13 bis 16 Euro monatlich |

|

12 -13 Jahre |

18 bis 22 Euro monatlich |

|

14 -15 Jahre |

25 bis 30 Euro monatlich |

|

16 -17 Jahre |

35 bis 45 Euro monatlich |

|

18 Jahre |

70 Euro monatlich |

Zunehmend häufiger entstehen Situationen, in denen den Minderjährigen überhaupt keine "Schuld" an der Entstehung von Schulden trifft.

Nicht ausgeschlagene Erbschaften von überschuldeten Verwandten können einen Grund darstellen, wie Jugendliche an Schulden kommen können. Wurde die Erbschaft nicht oder zu spät ausgeschlagen, sollte unbedingt eine Schuldnerberatungsstelle oder ein Rechtsanwalt hinzugezogen werden. Um mit Eintritt der Volljährigkeit die geerbten Schulden wieder los zu werden, könnte die Beantragung eines Nachlassinsolvenzverfahrens sinnvoll sein oder der junge Erwachsene beantragt, die Haftung aus der Erbschaft auf die Höhe seines Vermögens bei Eintritt in die Volljährigkeit zu beschränken (siehe unten).

Auch Rückforderungsansprüche des Jobcenters gegen Minderjährige sind hier zu nennen. Erhielt die Familie aus irgendeinem Grund z.B. zu lang oder zu viel ALG II, fordert das Jobcenter diese zu viel gezahlten Beiträge von jedem einzelnen Mitglied der Bedarfsgemeinschaft zurück.

Dies kann zu absurden Rückforderungsbescheiden gegen ein Kindergartenkind führen. Wird das Kind volljährig, naht der Zeitpunkt, an dem der junge Erwachsene tätig werden sollte. Durch Einrede nach §1629a BGB ist es möglich, den Start in die Volljährigkeit schuldenfrei hinzubekommen. Laut §1629 beschränkt sich die Haftung des Minderjährigen auf das Vermögen, welches er mit dem 18. Geburtstag besitzt. Ist kein Vermögen vorhanden, geht die Forderung des Jobcenters in die Leere.

Mit folgendem Schreiben könnten Sie sich wehren:

„An das Jobcenter

Sehr geehrte Damen und Herren,

mit Rückforderungsbescheid vom….. haben Sie mich aufgefordert, ….. an Sie zurückzuzahlen. Nach meinem 18. Geburtstag am …… mache ich nunmehr die Einrede nach §1629a BGB geltend, da ich keinerlei Vermögen besitze.

Ich möchte Sie bitten, mir innerhalb der nächsten 4 Wochen zu bestätigen, dass Sie diese Forderung gegen mich nicht weiter verfolgen werden!

Mit freundlichen Grüßen

……“

Pfändungsschutz

Wie können Sie sich erfolgreich vor Pfändungsmaßnahmen eines Gläubigers schützen?

- Verjährung

- Mahnverfahren

- Pfändungen

- Das Pfändungsschutzkonto

- Die Pfändungstabelle

- Rente und Altersvorsorge